- Banking as a Platform: un modelo de negocios que comienza a ser considerado en la industria financiera

- A diferencia del BaaS, con este formato, las instituciones financieras no ceden su vínculo con su cartera de clientes

Los bancos están atravesando una de las mayores mutaciones de su historia. Instituciones tradicionalmente cerradas, celosas de la información de sus clientes y centradas en la competencia feroz, hoy enfrentan la urgencia de un giro radical: adoptar modelos colaborativos, abrir sus sistemas, y construir ecosistemas donde bancos, fintechs y empresas no financieras compartan valor.

Los bancos están atravesando una de las mayores mutaciones de su historia. Instituciones tradicionalmente cerradas, celosas de la información de sus clientes y centradas en la competencia feroz, hoy enfrentan la urgencia de un giro radical: adoptar modelos colaborativos, abrir sus sistemas, y construir ecosistemas donde bancos, fintechs y empresas no financieras compartan valor.

El detonante tiene nombre: Open Banking. Este paradigma –respaldado por marcos regulatorios y tecnología API– impulsa la interoperabilidad entre actores del sistema financiero. Y la tendencia ya es irreversible: según un estudio de Tink, la plataforma de banca abierta de Visa, el 83% de los ejecutivos financieros cree que Open Banking representa la evolución natural del mercado.

Bank as a Platform: un ecosistema ampliado

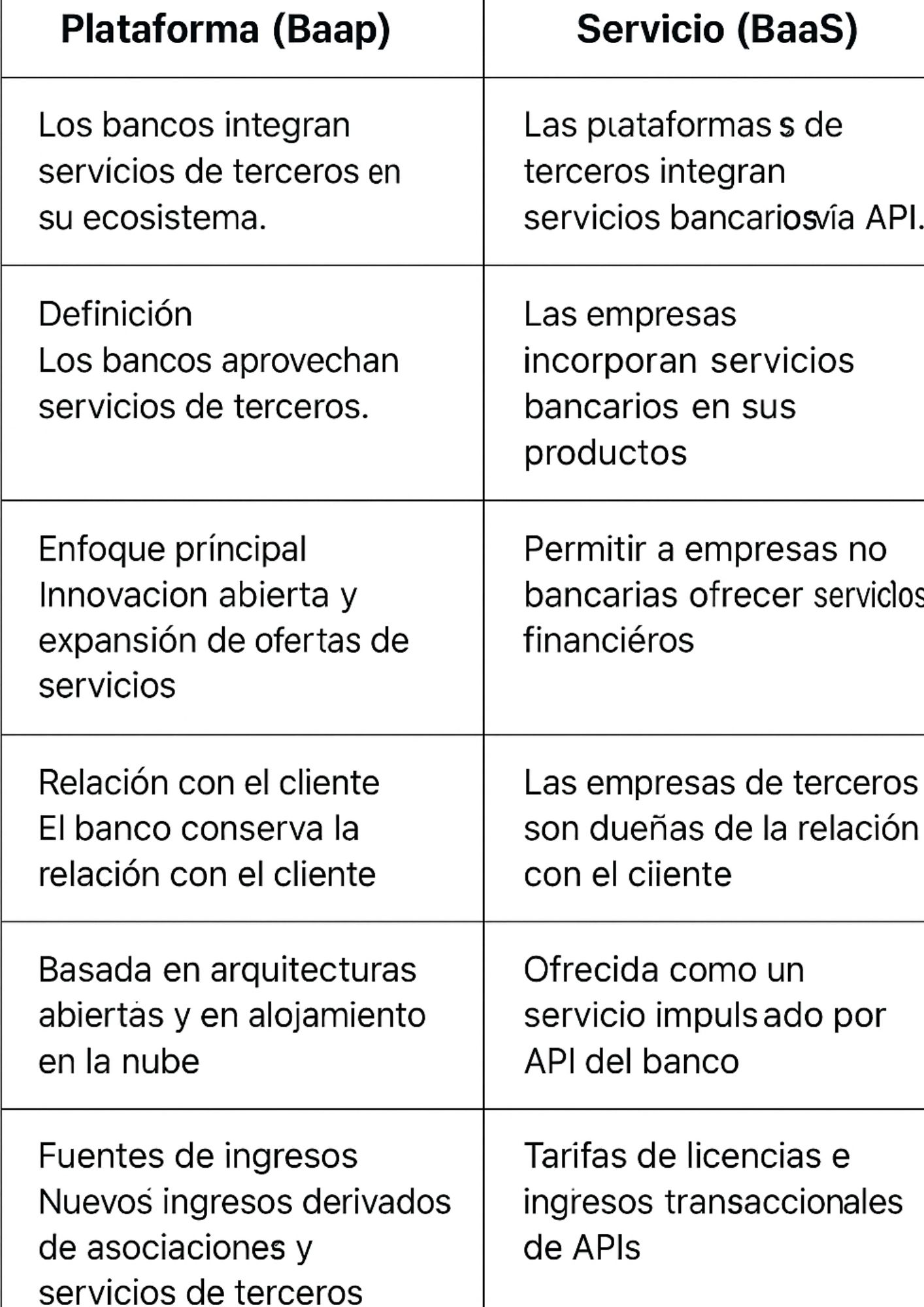

La industria ya está familiarizada con un otro extremo del modelo abierto, el Banking as a Service (BaaS). Básicamente, el banco operando como infraestructura invisible: otras empresas consumen sus servicios –pagos, scoring, onboarding, cuentas, créditos– a través de APIs y los integran en sus propias plataformas.

En cambio, el modelo Banking as a Platform (BaaP) se basa en que los bancos habiliten su infraestructura para que terceros –fintechs, insurtechs, retail, telcos o incluso otros bancos– ofrezcan productos dentro de su propio ecosistema.

Por ejemplo: un banco tiene una alta especialización en pagos internacionales, pero sin foco en inversión o en seguros. Con BaaP, puede abrir su canal a socios especializados en esos segmentos, permitiendo que integren sus productos y los distribuyan a través del banco. Resultado: un catálogo más robusto, ingresos compartidos y cero inversión directa para el banco.

Además, BaaP permite capitalizar la infraestructura ya disponible, mejorar el retorno sobre la inversión tecnológica, aumentar la retención y satisfacción del cliente, y posicionarse como hub de servicios sin perder la relación directa con el usuario. Hay algunos ejemplos relevantes de instituciones que han adoptado este modelo:

-

Ohpen

Plataforma bancaria cloud que permite integrar módulos como ahorro e inversión vía API. -

Mambu

Core bancario SaaS usado por N26 y Santander para lanzar productos ágiles y digitales. -

Zafin

Proveedor de soluciones de precios y personalización para banca colaborativa. -

Sarvatra Technologies

Integra servicios financieros en más de 600 bancos en India.

BaaP versus BaaS

A diferencia de BaaP, en BaaS el banco cede la relación con el cliente, pero gana escalabilidad, nuevos ingresos por licencias o transacciones, y acceso a segmentos donde antes no tenía presencia.

Ambos modelos no se excluyen: se complementan. En conjunto, permiten a los bancos ampliar su portafolio, llegar a nuevos públicos y crear sinergias rentables con aliados estratégicos. Para las empresas que se suman, el valor está en ofrecer experiencias financieras integradas, más accesibles y sin fricciones. Para los usuarios finales, el beneficio es claro: servicios financieros más útiles, personalizados y disponibles en el momento justo.

En síntesis, el futuro de la banca ya no se trata de competir a solas, sino de construir redes inteligentes de colaboración. La clave no está solo en la tecnología, sino en el cambio cultural: pasar del «yo ofrezco todo» al «yo conecto mejor que nadie».