Acerca del dinero electrónico. El Banco Central del Ecuador de acuerdo al numeral 9 del artículo 36 del Código Orgánico Monetario y Financiero, establece la siguiente función: “Fomentar la inclusión financiera, incrementando el acceso a servicios financieros de calidad, en el ámbito de su competencia“. Para el efecto, el Banco Central se encuentra en proceso de implementación del Sistema de Dinero Electrónico, el cual tiene como objetivo brindar a la población un mayor acceso a servicios financieros.

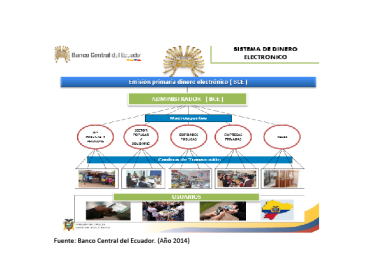

Este modelo funciona desde una plataforma administrada por el Banco Central, la cual reúne a varios actores del Sistema económico como potenciales beneficiarios del mismo según se muestra en el siguiente cuadro:

Entre los actores más relevantes de este sistema se encuentran los Macroagentes, Según la resolución 055-2014: “Son todas aquellas empresas, organizaciones e instituciones públicas y privadas; instituciones financieras y del sector financiero popular y solidario, que en su modelo de negocio requieran utilizar dinero electrónico para sus operaciones, que mantengan una red de establecimientos de atención al cliente y que estén en capacidad de adquirir y distribuir el dinero electrónico en especies monetarias conforme a la normativa que establezca el Organismo Regulatorio Competente. Estos Participantes deben controlar y supervisar la operación de los Centros de Transacción que se encuentren bajo su red a fin de garantizar la calidad, seguridad y continuidad del servicio…”.

La inclusión financiera como horizonte

Los Centros de Transacción son, según la resolución antes mencionada, los puntos de atención registrados por los Macroagentes. Al final del gráfico, figuran los usuarios. Son personas naturales o jurídicas que voluntariamente utilizarían este medio de pago.

La pregunta que los lectores pueden hacerse es: ¿Hay realmente necesidad de este sistema innovador en un mercado emergente como el Ecuador?

Para contestar esta pregunta hago referencia a los datos publicados por el Banco Mundial en el año 2012. El porcentaje de bancarización de los adultos del sector rural fue del 35% y del área urbana del 45 %. Eso significa que en ambas zonas, menos de la mitad de la población cuenta con servicio bancario. Esto nos permite considerar la importancia de incrementar la bancarización. Sobre todo en el sector rural del país. Esto puede hacerse a través de mecanismos de bajo costo y fácil acceso de la ciudadanía. Así se logra un dinamismo en la economía aún en los sectores más alejados.

El dinero electrónico también impulsa al microcrédito

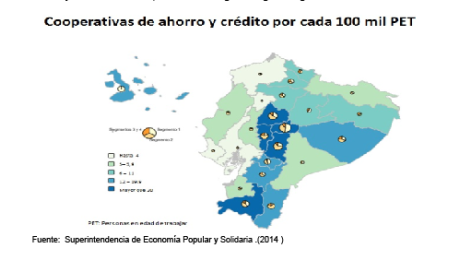

Durante los últimos años se ha generado un crecimiento en la cantidad de cooperativas en la zona rural. Actualmente el número de cooperativas de ahorro y crédito es de 947, distribuidas según el siguiente gráfico:

El gráfico anterior, realizado por la Superintendencia de Economía Popular y Solidaria, muestra la distribución por Cooperativas por cada 100 mil personas con edad de trabajar. Este nos indica una mayor concentración de estas instituciones en la región sierra centro. Y menor concentración o acceso en la parte de la costa y el Oriente ecuatoriano. Inferimos que incluso en el sector cooperativo hay regiones y provincias del Ecuador con acceso limitado a servicios financieros.

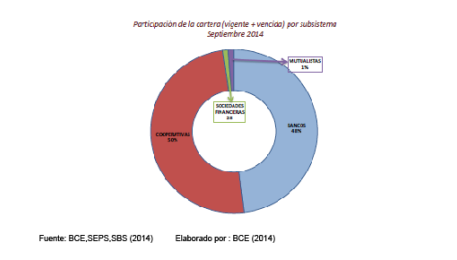

De acuerdo a la generación de microcrédito, la cartera total a septiembre del 2014 es de usd 2,909.6 millones, y su distribución de colocación se muestra a continuación:

El gráfico anterior nos indica que las Cooperativas de Ahorro y Crédito colocan el 50 % de los Microcréditos. Un 48 % es colocado por el sector Bancario. El resto, aproximadamente 1%, a través de las Sociedades Financieras. Esto nos permite intuir que hay regiones en el Ecuador con poco acceso al Microcrédito.

Los teléfonos móviles como herramienta

El BCE conforme a su boletín de prensa No 45 del 15 de octubre del 2014, anuncia que las tarifas del Sistema de Dinero Electrónico serán puestas a consideración para la aprobación de la Junta Política y de Regulación Monetaria Financiera. Estas tarifas están actualmente entre USD 0.02 hasta USD 0.20 centavos por transacción, dependiendo de los montos. Esto es sin duda es una motivación para los ciudadanos. Pues la tarifa para retirar dinero en un cajero automático es de USD 0,45 centavos. Mientras que el retiro de dinero por un corresponsal no bancario tiene una tarifa de USD 0,31 centavos. Una transferencia interbancaria SPI tiene una tarifa de USD 0,45 centavos; lo cual muestra que este nuevo sistema ofrece un considerable ahorro sobre todo para las zonas rurales del país.

Para la utilización del dinero electrónico, es suficiente contar con un teléfono celular. Considerando que existen más líneas celulares que población en el Ecuador. Es evidente que este recurso permitirá una mayor inclusión de la ciudadanía. Tanto en el sistema financiero, como en el acceso a Microcréditos.

Así también las transferencias y pagos a través de este sistema lograrían reducción de tiempos por transacción y un inmediato intercambio entre las cuentas de dinero electrónico.

El Sistema de Dinero Electrónico implantado por el Banco Central del Ecuador tiene todo el potencial para ser exitoso. Sin embargo es importante mencionar que el éxito de este dependerá también de la campaña de educación que se brinde para el efecto. Y la confianza que se genere en el usuario para la utilización de este instrumento económico.

Por Jorge Andres Moncayo Lara, Experto Financiero y Catedrático Universitario

Es evidente que el proyecto de dinero electrónico será implementado en Ecuador. La realidad tecnológica y el acceso global permiten que sea posible un sistema que en otros tiempos podía creerse imposible.

El dinero electrónico demuestra ser una herramienta de mayor facilidad de uso, pero se menciona que es suficiente contar con un teléfono celular. Esto haría referencia a los smartphones o a los que no tienen acceso a internet? Porque actualmente para realizar consultas bancarias es necesario tener activo el servicio de internet. De igual manera no toda la población ecuatoriana cuenta con este servicio. En especial en la zona de la amazonia donde se presenta un porcentaje menor de bancarizacion. Al ser el celular un dispositivo de facil acceso, que nos garantizará un respaldo en caso de que se hacken nuestros usuarios, cuentas o con lo que se iria a manejar.

Estimada Fernanda, en el caso ecuatoriano no es necesario smartphones dado que utiliza mensajería ussd, la cual tiene todos los celulares desde sus inicios, en el Écuador hay un 99 % de penetración de telefonía celular en las zonas urbanas y 90 % en las zonas rurales, lo cual incluye amazonía. Adicionalmente cada persona que abre su cuenta tiene un codigo de seguridad, sin ese código no pueden realizar transacciones